今回はうさみのりやさんのブログ『うさみのりやのブログ』からご寄稿いただきました。

※すべての画像が表示されない場合は、http://getnews.jp/archives/564249をごらんください。

※この記事は2014年04月19日に書かれたものです。

■「東京都」というビジネスと法人税率を巡る国との対立(うさみのりやのブログ)

【本日の記事はインターネッ党HP*1に寄稿予定のものです。】

*1:「新東京計画始動」 『インターネッ党』

http://internetparty.jp/

●自治体と税制

今回は東京都の税収をビジネス的に捉えてみたいと思います。

まずはそもそも論から入りますが、政府というのは「守るべき住民」と「住民が住む領土」の2つがあって初めて存在する価値があります。逆に言えば、領土無き国家も、国民無き国家も存在し得ません。なので政府をビジネスと捉えるならば、「住民の生活や活動を守ること」「領土を管理すること」の見返りに税金をもらうということになると思います。

地方自治体の場合、「住民の生活を守る」ために公安サービスなり保育サービスなり水道等のインフラサービスなりが提供されているわけですが、その対価として求められる税金が住民税です。この住民には当然法人も含まれます。個人の場合は(所得の10%)、法人の場合は(所得の4~5%弱)ですね。また「住民の活動を守る」という観点で司法サービスなり登記サービスなり道路サービスなりが提供されているわけですが、これに関しても事業税として税金が課されて、利益の5%相当を徴収されます。他にも消費税の地方税分(1.7%)なども「安心して消費ができる環境」を提供する見返りに払わされる税金と考えることもできますね。

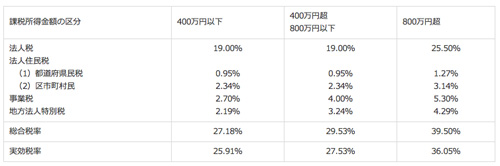

(画像が見られない方は下記URLからご覧ください)

http://getnews.jp/img/archives/2014/04/t011.jpg

「日本での拠点設立方法.」 『JETRO』

https://www.jetro.go.jp/invest/setting_up/section3/page3.html

また自治体は「領土を管理する」ために日々環境対策を進めたり山や河川や島を管理したり地震等の自然災害から住民を守るための施設を管理して避難計画を作ったり都市計画を整備したりしているわけですが、その対価として求められるのが固定資産税(だいたい資産額の1.4%)や都市計画税(だいたい資産額の0.25%)、不動産取得税(だいたい資産額の1.5~2%)といった資産に関してかけられる税です。

●東京都の税収構造

少し前置きが長くなりましたが、地方自治体は「環境整備」というふわっとしたサービスを提供して、その見返りにここまでにご紹介したような税金を収入としているわけです。実際に東京都の平成24年度の例を見ると

<都税収総額 ・・・4兆2471億円(割合/対前年比+2.4%)>

個人住民税 ・・・ 7655億円(18.0%/+2.6%)

個人事業税 ・・・ 499億円(1.2%/ -3.8%)

法人住民税 ・・・ 7758億円(18.2%/+11.3%)

法人事業税 ・・・ 5706億円(13.4%/+6.2%)

地方消費税 ・・・ 3519億円(8.2%/+0.3%)

固定資産税 ・・・1兆1131億円(26.2%/-2.1%)

都市計画税 ・・・ 2150億円(5.0%/-2.0%)

不動産取得税・・・ 670億円(1.6%/+2.4%)

その他 ・・・ 3383億円(8.0%/+2.4%)

といった具合です。東京都の場合は法人分野の住民税、事業税の伸びが著しく、あとは停滞気味です。必然的にビジネスとしての東京都の判断は「もっと法人を呼び込み、法人に儲かってもらうように」という方向に流れています。そのために東京都としては国家戦略特区の提案などを「ビジネス」として行っているわけです。

●東京都と国の対立

他方でこのような東京都との思惑とは別の流れで、最近国としては国際的に日本の事業環境を高めようと法人税の引き下げを検討しています。日本の法人税率は他の先進国に比べて高い水準にあるので、こうした議論は度々浮上してきましたが、これまでは税収減を懸念する財務省の反対でたち消えになっていました。ただ今回は消費税の増税がなされましたし、安倍首相自ら意欲を示しており実現しそうな雰囲気です。国としては消費税を8%に増税したことに伴い地方への配分が1%から1.7%に増やしたので、その引き換えに地方自治体に法人事業税・住民税の引き下げを飲んでもらうことを目論んでいる模様です。

「法人税の実効税率 引き下げに慎重意見」 2014年04月17日 『NHKオンライン』

http://www3.nhk.or.jp/news/html/20140417/k10013815841000.html(※このサイトは現在、公開されていません。)

これに対して猛烈に反発しているのが東京都でして、上記のように東京は法人二税(法人住民税と法人事業税の総称)が税収の30%を越え、目下の稼ぎ頭であるため、この税率を引き下げられるのは大きな痛手です。消費税の増税による新たな税収として見込まれるのが(3519×0.7=2463.3)とせいぜい2500億円程度なので、1.3兆円に昇る法人二税の税率が2割程度引き下げられてしまうとむしろ収入が減少する計算になります。なので舛添知事はこの2つの税の引き下げには強固に反対しています。

「都知事「法人税率引き下げは国税で」」 2014年04月18日 『NHK NEWSWEB』

http://www3.nhk.or.jp/news/html/20140418/k10013854361000.html

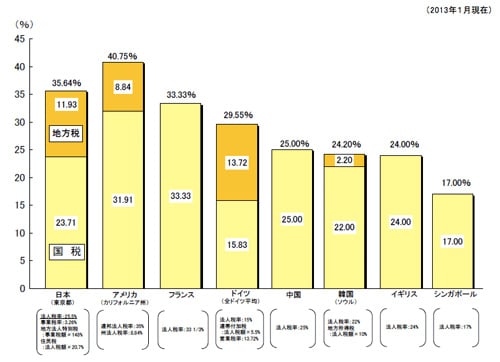

ただ日本全国を見ると、法人二税が増え続けているのは東京ぐらいで、他の地域ではむしろ減少傾向です。大阪、愛知と言った大都市でもピーク時の1/3程度を推移しています。そんなわけで東京の主張は地方自治体の中でも、あまり共感を得られていません。また東京都の税収減の懸念に対しても、「法人税を引き下げることで東京に事務所を置く会社が増え、税収が増える」という反論もなされています。確かに中国や韓国といった近隣諸国の法人税率が25%なのに対して、日本の法人税は35%程度と10%近く高いのでこれは一理ある主張ですが、他方でアメリカは法人税が40%を越えていても強力な競争力を持っているので、法人税率だけを見て一律に議論するのはあまり意味ないことだと個人的には思っています。地理的要因や制度的要因や文化的要因も総合的に考慮して、それぞれの都道府県がどのような環境を作るのかを考える必要があるように思われます。

(画像が見られない方は下記URLからご覧ください)

http://getnews.jp/img/archives/2014/04/t021.jpg

「法人所得課税の実効税率の国際比較」 『財務省』

https://www.mof.go.jp/tax_policy/summary/corporation/084.htm

ということで色々ご紹介しましたが、東京としては「世界から法人を呼び込んで、法人税収を増やす」というビジネス戦略を取ることを決めているわけですが、法人税率の引き下げの議論などもあり、実際に税収の増加に繋がるかは不透明な状況になっています。自治体の長を経営者と考えると、こうした難しい状況下でもしっかりと実績を上げていくことが重要になるように思われます。そのためには法人二税の引き下げに単に反対するのではなく、国の事情で自治体経営に大きな影響が出ないようしっかり地方分権を求めていくようなこと、例えば地方自治体が自ら税率を決められる範囲を増やしていく、が必要なように思われます。

ではでは今回はこの辺で。

執筆: この記事はうさみのりやさんのブログ『うさみのりやのブログ』からご寄稿いただきました。

寄稿いただいた記事は2014年04月24日時点のものです。

■関連記事

【衝撃事実】コーラに「コーヒー用クリーム」を入れると透明になるぞ! 実際に試してみた

『Windows 7』をネットで購入した人の悲痛の声 「これ本物?」「なぜ上海発送?」「怪しいフォント」

団塊世代「年金制度崩壊は次世代が子供を生まないから」にネットで批判殺到

発売されたマクドナルドのアボカドバーガーを全種類食べてみた! 男女それぞれにおすすめなのは?