最近配偶者控除の見直しが話題になっています。随分昔から何度も話題になっては立ち消えになっているので、今回もどこまで議論されるのか不明ですが、ともかく話題になっています。

実は、配偶者控除の103万円の壁は形式的にはそんなに分厚い壁ではありません。

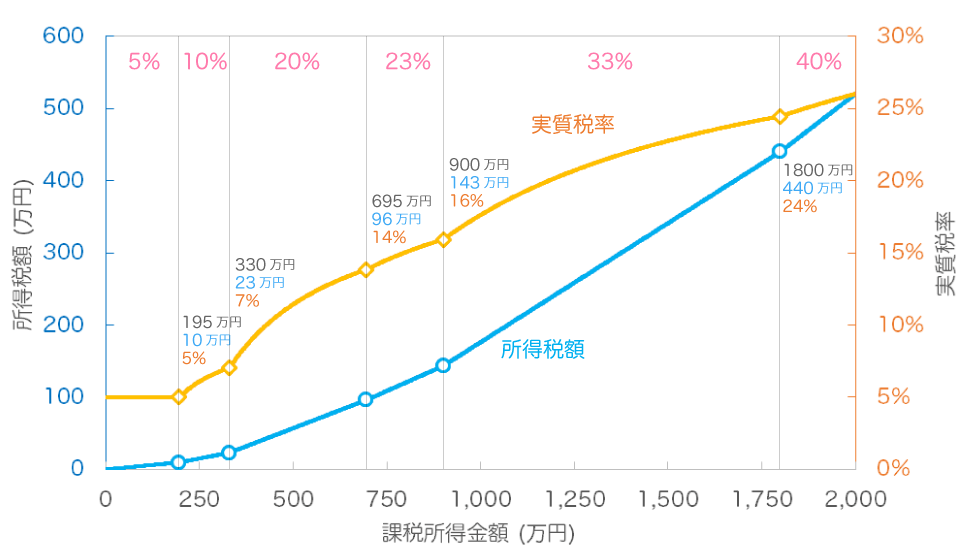

たとえば所得税は累進課税で所得が増えるほど税率が上がるとされていますが、実際は税率と控除額がうまく調整されていて、突然税金が増えるようになっていません。

このグラフの青線は所得に対する税額ですが、突然増えるポイントはありません。もちろんみな節税したいという気持ちはありますが、たとえばもし1000万円のところに税額のジャンプがあれば、その辺の人々は絶対に1000万円を超えないようにしようと血眼になることでしょう。

実は配偶者控除の方も配偶者特別控除というのと組み合わせて、突然大きく税金が上がるようにはなっていません。その点では103万円にこだわる必要はありません。

しかし、パートナーの会社から扶養手当みたいなのが出ていると103万円で切られることがあるそうで、103万円の壁を議論するにはその辺の議論ができるかが重要なのかもしれません。

とにかく目にみえる負担のジャンプを潰していかなくてはいけないのです。

それよりもどうせ議論するならいわゆる「130万円の壁」も議論しなくてはいけないのではないでしょうか。「130万円の壁」とは、社会保険での扶養の適応を受けられるか受けられないかです。受からないとなれば、自分で社会保険料を払わなくてはいけませんから、かなりのジャンプです。個人的にはこちらの方が人の働き方を歪めてしまっていると感じます。

ですから、たとえば、被扶養者であっても給料からは社会保険料を取ることを考えなければなりません。

たとえば、バイトでも給与をもらう時には、自分の保険証を見せて、その保険料率かけた分払うのです。その代わり、保険料の最低額も取り払ってしまえばいいでしょう。悪いことばかりではありません。

ITの発達で総務のコストがどんどん減り、今では総務がない会社もあるそうです。マイナンバーもできました。

「130万円の壁」は、要はそれより小さい額は回収するコストが見合わなかったからやらなかっただけで、今ではできるのです。

そんなことしたら零細企業の負担がと思うかもしれませんが、そんな鉛筆ナメナメして保険料払っているようなところ、むしろ労働者にとっては、悪い方に行くに決まっています。もうクラウドでそういうとこはいくらでも自動化できるのですから、適当に経過期間を設けて、そっちに移っていかなければなりません。経営者が高齢者でというなら、しばらくは行政などが支援すればいいだけの話です。税理士の仕事は減ってますからちょうどよいのではないでしょうか。

政治や行政からみれば、自分たちの作っている制度のせいで、人々の働き方を歪めていて、それはそのまま社会の活力を奪い、結果自分たちの収入を減らしています。もっと自分たちの収入に正しく貪欲になるべきです。瑣末な規制緩和よりよほど重要です。

持続的な社会にむけて、人の働き方を歪める制度は、一つずつしらみつぶしに消していかなけけはならないのです。

《ワンポイントミライ》(?)

ミライ: まあ、現場では、働く人の方が、この103万円とか130万円を超えないように働きたいですと要望して、じゃあこれくらい働くことにしましょうと、のっけから交渉しますしね。

フツクロウ: ホン末転倒じゃな。

ミライ: ホンとですよね〜。わ口調が移った。

フツクロウ: ホッホッホ。