- はじめに -

億近執筆者の情熱投資家、相川伸夫氏から9月下旬に話を伺いまして、

「訪問取材はなかなか受けてくれない」というのです。

確かに、IR専門部署がないため、訪問は叶いませんでした。

ただし、電話では1時間程度の取材は可能でしたので、

わたしも同社のリサーチに協力。

最先端の部品に関する採用、非採用などの営業サイドの際どい部分も多く、

会社に迷惑をかけないように留意しながら書き進めていました。

しかしながら、レポートを書いているうちに、株価が上昇基調になりました。

投資タイミングは押し目で。

投資は自己責任でお願いします。

相川伸夫氏の選別眼のユニークさやストック・ピックの腕の確かさは、

9月10日セミナーの打ち上げや17日セミナーの打ち上げで二人でいろいろと技術の話すうちにわかりました。

やはり、調べた結果は面白い企業でした。

新報国製鉄の営業ご担当の会社役員にヒヤリングを実施いたしました。

採用・非採用の際どい部分や将来業績の際どい部分は筆者の主観なので、

そこは載せないようにしました。

その後も、継続的に会社側と対話をしてきました。

= 銘柄研究レポート 新報国製鉄5542 究極のゼロ膨張合金への挑戦!=

~道を切り開いたのは、大口顧客や銀行や株主やファンドの力ではなかった。

大型の提携でもなければ、最新の設備でもなかった。

額に汗を流し、顧客の元で話を聞き、

ひとつひとつの商談をまとめた社員たちであった。~(本文より)

[要旨]

同社の主力製品ゼロインバー (invar) に着目する。

半導体や液晶製造装置向けが売上の大半を占める。

厳しい位置決めを要求されるため、究極のゼロインバー合金が近年求められるようになった。

ゼロインバーの牽引により、同社の業績も右肩上がりできている。

今後、数年間で用途が広がっていく可能性があるため、取り上げることにした。

7年後の売上100億円を予想。

現在の株価1700円台と筆者の算定するDDM価格とは相当な大きな乖離が理論上存在している。

注意:DDMの理論株価はあくまで理論値の計算の結果です。

実際の売り買いのご判断は自己責任でお願いします。

~ 目次 ~

- 主力製品 インバー -

- ゼロインバーの用途 -

- 今後、期待できる分野-

- 高炉の下請け 土地バブルに踊る-

- 8期連続の営業赤字という体たらく-

- M&A浮上せず。 他力本願、極まる-

- 大きな最終赤字。獅子、目覚める -

- 復活劇 -

- 躍進 -

- 社員たちへ報いる! -

- 未来へ -

- 参考資料 -

【新報国製鉄5542 研究レポート 本文】

- 主力製品 インバー -

wekipediaによれば、インバーとは合金の一種。

常温付近で熱膨張率が小さいことが特徴。

鉄に30プラスアルファ%のニッケルを加え、

微量成分として様々な元素を添加する。

- ゼロインバーの用途 -

半導体露光装置やCMP装置などがメインだ。

近年は、有機ELが離陸したため、LTPS(低温ポリ)TFT露光装置向けが伸張。

大型LCD露光装置向けも中国の投資増加の恩恵を受けている。

インバーは支持台、監視用センサ周り駆動系の部品として使われている。

HPより

露光装置においては内部に位置等を測るセンサーが多数搭載されている。

そのセンサーは位置決めのために正確に距離を測るためのもの。

距離を測るものは動いてはいけない。

熱膨張があることは、動くということ。

動かないために低熱膨張合金の部材がつかわれる。

部材は支持台だけではなく、センサー周りの駆動系にもつかわれている。

インバー合金は高炉なども手がけているが汎用用途であれば熱膨張率は1.2x10^-6/度だが、同社のゼロインバーは1x10^-7以下を達成している。

しかも、同社のゼロインバーは、経年劣化もほとんどない。

他社のインバーは2×10^-6/度程度は経年劣化する。

ちなみに、鉄の熱膨張率は12x10-6/度。

同社は装置向けに要求の高かった高剛性のゼロインバー合金開発に成功。

ヤング率を従来比1.5倍以上に高めた。

高剛性は高精度位置決めのスループットの直結するため、

装置構成部材はヤング率が高い方がよい。

装置メーカは基本的にソフトウェア制御で解決するが、

今後は材料の力を借りて制御することも必要になってくる。

これは筆者の思いだが、今後、有機EL向けには蒸着装置向けなどの新規領域で採用が期待できそうだ。

また、EUV向けには反射型のマスクが必要になるのでnanoレベルの位置決めに同社の支持台はニコンが頑張れば、採用される見通しがあると筆者個人は考える。

今のところは残念ながらオランダの会社Aの一人勝ちではあります。

キヤノントッキやULVACの開示資料を見ると有機ELの蒸着装置にXYZステージを設けるという。

これは同社にチャンスだ。

もちろん、大型液晶の露光装置はそれだけ光学系部品も大型化するため、

膨張率や剛性が重要になる。

光学系が重くなるからだ。

蒸着装置向けは採用が仮に決まっても露光装置ほどは需要はでないであろう。

しかし、新規需要であるからインパクトは大きい。

JDIの蒸着タイプELの投資も始まる。

また、将来インクジェットの大型基盤で発光層を塗布するウエットプロセスの量産が始まりそうだが、発光層の上下の電子移動層や電極については従来通りスパッタで行う必要がある。

それらはステージをステッパーのように動かすから、同社の高剛性合金の活躍の場は広がりそうだ。

(たとえばJOLEDが手がけるインクジェット方式)

いずれにせよ、有機ELの市場は拡大期にある、と見てよい。

[ゼロインバー合金用途まとめ]

「ゼロインバー合金は、熱膨張を抑制した構造材料、記録材料、電子材料として用いることができる。

その他、撮像装置、集光装置、露光装置や光学観察装置といった光学機器の光学精度に関わる部材や接着層にも用いることができる。

また、セパレータや封止材といった流動体の移動を妨げるための部材に用いることもできる。

その他、電解コンデンサ材料として用いることもできる。

特に、メタル基板、放熱基板、精密アクチュエータの構造材、有機感光体の基材、光学スペーサ部材、電極、バネといった温度変化のある環境下で用いるデバイスや製品に用いることができる。

その他、液晶製造装置のステージやテーブルといった高い位置精度を求められる構造部材に用いることもできる。」

(キヤノン開示資料より)

露光装置の光学部材の大型化は、光学部材の重量増や相対的な剛性の低下を招くことは説明した。

投影光学系内での支持を介して面形状の誤差を増大させ得る。

このことは、光学部材を製造する場合も同様であり、特に大型の光学部材を製造する場合には、繰り返し実施される加工や計測において、加工装置や計測器上で光学部材の面形状が変化し得る。

そこで、光学部材の支持による光学部材の変形を抑えるために、

支持部品としてのゼロインバーが必要なことは前述した。

そこに今回の同社の新発見。

ゼロ経験劣化の合金の開発である。

世界で初めての量産である。

これは同社のプレスリリースをみてほしい。

http://www.shst.co.jp/wp-content/uploads/2017/03/201703292.pdf

もちろん、ゼロ劣化、ゼロ膨張だけであれば、セラミックやガラスでも実現はできる。

だが、合金は切削など、所望の形状に加工できるというガラスやセラミックにはない優れた特性がある。

このことを強調しておきたい。

- 今後、期待できる分野 -

宇宙、航空、精密、工作機械向けなど

高剛性・ゼロ膨張・低経年劣化のニーズは強い。

いままで、それを開発できた製鉄会社はなかった。

航空機向けでは炭素繊維強化プラスチック(CFRP)などの普及の恩恵を受けそうだ。

航空向けは今期よりすでに出荷が始まった。

CFRPを製造する際の金型等に用いられるようだ。

ゼロインバーではなく、耐熱の方向性でも同社は頑張っている。

特にバイオマス発電向けに期待している。

メンテフリーで長寿命の耐熱合金を開発。ボイラー向けに出荷実績。

- ここからは、 同社の苦難の歴史を振り返る -

- 高炉の下請け 土地バブルに踊る-

新報国製鉄は、1980年代、高炉を顧客とするシームレスパイプ向け抜き打ち工具を主力としていた。

高炉がシームレスパイプを受注するとき、高炉は赤字を回避しようとする。

同社は値下げ圧力を度々受け下請けの悲哀を味わっていた。

顧客の住友金属にとっては、需要が高いときだけ使い回しの効くバッファー企業に過ぎなかった。

打ち抜き工具は安物との競争が厳しくなった。

会社も新製品の開発を急いでいた。

無借金の好財務企業であったし、土地4000坪をたったの年間3000万円で貸していた。

いわゆる「いい人」系の企業であった。

極少量ではあったが、80年代の半導体の創世記からニコンの半導体露光装置向けに低膨張合金部材を出荷。

それが徐々にニコンの露光装置の飛躍と共に、低熱膨張合金部材は同社の収益の柱へと育っていく。

土地を持つ同社の株価は1990年の土地バブルで急騰する。

1990年7月には2500円をつける。

1990年代の同社は、典型的な低収益企業であった。

土地の含みがあるからか、営業利益率は3%に満たない状況が続いた。

1992年は営業赤字であったが、株価は高値3150円をつける。

これが今も同社の上場来高値として記録されている。

-8期連続の営業赤字という体たらく-

92年、93年、94年と営業赤字を記録。

同社も無策であったわけではない。

高価なX線測定機器を導入。

鋳物の物性を測定するなど、品質改善への努力を始めた。

このころの同社の売上規模は20億円弱であり、人件費107人で平均年収500万円。平均年齢43才であった。

売上に占める、人件費と福利厚生は、合わせて35%と推定される。

止むを得ず、従業員のリストラと賃下げを断行する。

年収を400万円へカットする。

従業員は85人へと減らした。

株価は92年の高値3150円をピークに暴落。

400円台となってしまう。

土地バブルも弾け、収益力もゼロでは、如何ともしがたい。

台湾企業に融解技術を供与して、ただのようなライセンス料をもらったが、焼け石に水であった。

住友金属が攻めの経営でシームレスパイプをグローバル展開に意欲的であった。

また、ニコンのステッパーの勢いがまだ継続していた。

ただし、95年も赤字。これで4期連続の営業赤字となった。

当時の自己資本比率は72%で無借金。

売上は80年代の20億円弱から、ステッパー向け部材の増勢で24億円程度まで伸びてはいたのだが。

売上増加に対応する人員も増加。

115人の従業員で低すぎた年収も440万円程度へと戻す。

熟練の技を基本とするだけに、売上増加に人件費も増加する悩ましい事業構造であった。

シームレス向けもステッパー向けも研究開発を要する歩留まりに難がある製品であった。

ついに96年も営業赤字であった。

5期連続赤字。

ここでひとつの転機が訪れる。

シームレスを強化したい住金が25%の筆頭株主となる。

同社は住金傘下となり、シームレス中心に関係を強化することになった。

これまでの下請け扱いで不定期発注から、経営支援の意味を込めて安定発注を住金は約束した。

この頃、同社は外部からの取材を一切拒否。

97年も営業赤字。

6年連続の営業損失を記録。

株価は300円台に低迷した。

98年は住金からのシームレスもニコンのステッパーも不振のダブルパンチ。

赤字は拡大。無配懸念が台頭する。

98/12 売上17億円、営業損失2.6億円。

7年連続で営業赤字。

4円から3円へと減配。

半導体向け売上は4.2億円。

1997年後半から1998年にかけて、日本は異常事態であった。

山のような不良債権が問題になっていた。

山一證券、三洋証券、北海道拓殖銀行等が破綻。

先の見えない日々が続いた。

99/12 売上17億円、営業損失2.1億円。

なんと8年連続の営業赤字である。

- M&A浮上せず。 他力本願、極まる-

同社は長年の下請け根性から抜け出せないでいた。

山本重工(三重県の製造拠点)子会社することを決定。

山本重工は売上12億円で黒字企業であった。

2000/12にようやく営業黒字へ転換。

連結会計を導入。

売上は33億円へとジャンプ。

1.4億円の営業利益となった。

ところが、である。

日本企業全般にいえることではあったが、不良債権処理のための低金利が企業財務を直撃する。

退職金債務である。

予定利率5.5%では運用できなくなった企業が、債務を拡大させる。

同社も2001/12は最終赤字3億円に転落する。

1.3億円の営業赤字に再び転落した。

折しも、ITバブルが崩壊。

日本全体も二番底へと向かう過程にあった。

2002/12は減収となり売上27億円に低迷。

過去最大の営業赤字3.8億円に陥った。

すでにこのころ、半導体向けの売上比率は7割に達するようになった。

2003/12も山本重工の株式評価損等で三期連続の最終赤字となった。

2003/12 売上31億円 2.7億円の営業赤字。

最終損失は3.2億円であった。

技術では負けない。台湾に教えてやっている。

会社のどこかに甘えがあったのかもしれない。

他力本願であったのかもしれない。

- 大きな最終赤字。獅子、目覚める -

技術はあるのにそれを活かすことを怠っていた。

眠れる獅子であった。

ついに、同社は、安易な道よりも、厳しい方の道を選ぶ。

大口との取引よりも、小さい顧客のカスタムニーズを新規営業によって開拓する道を選んだのだ。

この経営の選択が同社を蘇らせることになる。

これまで、社員の中には、

「新日鉄がどうにかしてくれる。」

「住友金属がなんとかしてくれる。」

という空気があったと思う。

つまり、大口の顧客に頼っていた同社は、無借金で財務内容よく、土地の含みもあったがゆえに、地道な努力やフットワークを使った営業をする必要が、そもそも、なかった。

8年連続の営業赤字で体力は疲弊した。

そこに年金債務問題。

株式評価損の問題。

株式会社日本の深刻な問題の縮図であった。

2003年の大きな最終赤字でようやく目覚めたのだ。

100人に満たない人員では、マンパワーには限りがある。

それでも、同社は、小口の注文に対応し、新規開拓を続けていくことを決めた。

営業本部を設立。

これが会社を変えた。

下請けでは価格交渉力はない。

自ら顧客を開拓し、新報国製鉄のファンを時間がかかっても、ひとりひとり増やしていく道を選んだ。

人生も会社の歴史も同じ。迷ったとき、困難な道を選べ、である。

2003年のこの経営判断が10年後に実を結ぶことになる。

2004/12 売上は44億円へと拡大。

顧客開拓が実を結ぶ。

1.5億円の営業利益を計上。

最終利益も黒字。

4円に増配となった。

もちろん、低インバー合金は半導体研磨装置CMP向けに採用されるなど、

新規の需要もうまく取り込むことができた。

それ以降、取引先からの高機能、精密化へのニーズが多数寄せられるようになる。

営業が顧客のニーズをつかみ、それに開発・生産が応えるという好循環が徐々に出来つつあったのだ。

2006/12は、住金のシームレス事業が順調に拡大。

そして、シームレスと半導体の二本柱が揃い踏み。

半導体はステッパーとCMP。それに加えて液晶露光装置への納入も増えた。

売上71億円。営業利益は8億円。営業利益率が10%を超える。

だが、上手くいかないものである。

低インバー合金は3割強をニッケルに頼るわけだが、そのニッケルなどの市況が1キロ1000円から4000円近くへと高騰する局面が訪れる。

2007年をピークとするコモディティバブルだ。

原料の3割が4倍になれば、利益は出ない。

ところが同社は踏みとどまる。

値上げを要請したのだ。

価格競争力が備わってきたのだ。

2007/12は売上69億円。営業益6.1億円。

2008/12も売上70億円の営業益6億円と3年連続でよい年となった。

だが、リーマンショックが訪れる。

ハーフエコノミーといわれた大不況であった。

半導体の設備投資はほぼ枯渇。ゼロになる。

- 復活劇 -

未曾有の危機であった。

売上は半減以下。

2009/12の売上は18億円へと急減。営業損失11億円を計上。

会社の存亡の危機となった。

この危機に登板したのが成瀬社長である。

需要急減を受け、製造拠点を三重県に集約。人員も整理した。

希望退職19人。解雇52人。人員は100人規模へと縮小した。

社長の成瀬は、土地の再利用を決断する。

収益は改善した。

2010/12売上は倍増の36億円。営業赤字は0.7億円。

止血は成功した。

土地は2500坪は宅地として販売。

7500坪は商業施設として賃貸に出すことを決めた。

2011/12は売上42億円で営業益2.1億円と黒字浮上。

会社は危機を脱した。

このころから、同社は、役割分担を徹底する。

本社は営業と開発と試作。

量産は三重工場。

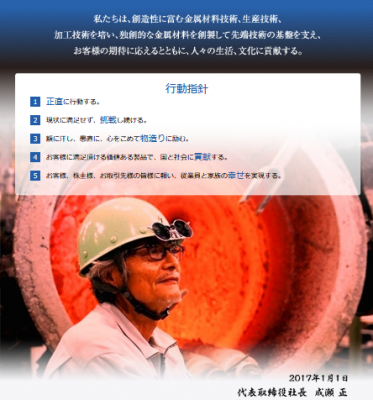

成瀬社長は、ヘルメット姿で炉の前に立つ。

社長が現場でヘルメットをかぶる写真が同社のHPにある。

この写真は筆者の胸を打った。

そこには、行動指針も書かれている。

1)正直に行動する。

2)現状に満足せず、挑戦をし続ける。

3)額に汗し、愚直に、心をこめて物造りに励む。

4)お客様に満足頂ける価値ある製品で、国と社会に貢献する。

5)お客様、株主様、お取引先様の皆様に報い、従業員と家族の幸せを実現する。

どうだろうか。

この苦労の連続であった過去30年を振りかえった。

最大の危機は、リーマンショックであった。

道を切り開いたのは、大口顧客や銀行や株主やファンドの力ではなかった。

大型の提携でもなければ、最新の設備でもなかった。

額に汗を流し、顧客の元で話を聞き、ひとつひとつの商談をまとめた社員たちであった。

顧客ニーズを汲み取った製品を開発した社員たちであった。

どんなに小さな注文でも。たったひとつの部品でも。

昔の浜松ホトニクスがそういう会社であった。

JAXAからのたったひとつの注文に対応していた。

同社もまた、今年、JAXA鏡向けの低膨張率の土台を受注し開発し納入した。

(同社press releaseより)

他社に断わられて、途方に暮れている顧客が無数にいたのだが、

それらは、土地バブル期やITバブル期には目には見えなかった。

見えない潜在需要を掴むため、プライドを捨て、見込み客へと足繁く通う。

その態度が顧客の心を徐々に掴んで行ったのではないだろうか。

そのうち、顧客から声がかかるようになる。

こんな装置を作りたいという要望を聞けるようになる。

設計段階から共同で素材を開発できるようになる。

装置を作るとき、図面の段階から開発をし、

必要とあらば、同社はマイナーチェンジを厭わない。

実際、航空機向けは顧客ニーズに向き合った結果、開発方針を変更してでも、

新素材を作り上げたという。

- 躍進 -

同社の躍進は以下の通り、数字が示している。

売上と営業利益

12/12 31億円 1.1億円

13/12 29億円 1.4億円

14/12 37億円 4.1億円

15/12 48億円 5.8億円

16/12 53億円 8.9億円

17/12e52億円 e 7億円

生産量を追わず。

汎用用途は捨てる。

これは、日本に数ある鉄鋼メーカーには、なかなかできることではない。

ここにひとつの数字がある。

2006/12

生産数量2397トン 生産高44億円 平均単価1835円/kg

2016/12

生産数量1302トン 生産高43億円 平均単価3324円/kg(1.8倍に上昇)

(有価証券報告書より)

インバー合金はニッケルを3割強使用する。

他にも高価な金属も含有するため、1000円台/kgの単価で販売しても利益が上がらない。

これが1992年12月期から8期連続の営業赤字という不名誉の理由だ。

一般論だが、変動費率の改善とその高位安定は経営の目標のひとつである。

そのためには、競争のないところで、オンリーワンを狙わなければならない(blue Ocean)。

たとえば、同社は技術的には有機EL蒸着装置向けのメタルマスクをつくる実力はある。

だが、それをわかっていて、あえてやらないのは、大手企業を相手にして、

値段競争に巻き込まれることを警戒しているためだ。

いまの新報国製鉄は「賢い」企業なのだ。

この賢さは投資家にとって重大な意味をもつ。

多くのアマチュア経営者は、数量が伸びるものに、大金をつぎ込んで経営判断したつもりになっている。

昔のシャープやパナソニックや東芝がそうであった。

カネで解決すれば企業は終わる。

難局は努力と工夫で解決しなければならないのだ。

10年前のように、限界利益率が2-3割ではフリーキャッシュフローは生まれない。株価も長期低迷する。

現在のように同社の限界利益率が5割を越えれば、トップラインが伸び、

利益はそれ以上に伸びる夢があるから、株価は上昇する。

- 社員へ報いる! -

頑張った社員たち。

10年前、年収400万円であった従業員の平均給与。

17年6月現在、従業員92人の平均給与はなんと倍増の800万円である。

構造不況の鉄の業界にいながら、社員の給料を倍にしたのだ。

あのまま、大手の下請けのままであったら、社員はいまより不幸であったろう。

売上に占める固定費は35%から30%に低下したと筆者は計算した。

限界利益率は筆者推定で50%台に上昇した。

10年後の100億円の中期計画だが、筆者は売上的には十分に達成可能であろうと見ている。

*会社の営業サイドとの調整により利益予想の方は割愛させていただきます。

個別にわたしの個人的な予想に興味がある方は運用会議の際に声をかけてください。

*会社はIRについても前向きな姿勢があるため、見学会などの開催も可能なようだ。まだまだ投資家に認知されているとは言い難いので、このような姿勢の変化はありがたいことです。

- 未来へ -

同社の将来は明るい。

バイオマス発電向けボイラー部品が拡大しそうだ。

メンテナンスフリーでしかも高寿命という夢のようなボイラーだ。

環境対策としてバイオマス発電は国策にも合致する。

航空機エンジンブレード向け金型。

炭素繊維や炭化硅素樹脂は宇宙航空向けに用途が広がるだろう。

有機EL向けの製造装置に止まらないだろう。

EUVにも採用されるだろう。世界のnanotechnologyを支えるゼロインバー合金の活躍の場は計り知れない可能性を秘めている。

どれも、同社にしかできないオンリーワン製品を世に出すことに成功した。

金属加工というアナログな技術で、信じれらないような特性を叩き出した。

ゼロ膨張合金は究極の製品といってよい。

この10年で熱膨張率を10分の1に低減した。

成瀬社長は、ことあるごとに、前社長と前々社長の功績に言及する。

それは、顧客をその大きさで判断しなかったこと、新規営業に舵を切ったこと、

社員を鼓舞し、顧客と寄り添い、工夫と努力で新素材の開発を続けたこと、

そうした経営の王道を選んだことに対する旧経営陣への敬意であるように思える。

by yamamoto

- 参考資料 -

- 知財面 -

極低膨張合金の特許を2017年に登録。

一定の競争力を担保したと評価できる。

高炉の膨大な知財に比べると弱いことは否めない。

高炉が進出しても意味がないと思われるニッチ領域を開拓していく方針。

-新報国製鉄の生い立ち-

- 技術ベンチャー現る!-

昭和14年4月3日報国砂鐡精錬として東京市京橋に設立。

砂鉄から純鉄を製造。

従来、砂鉄精錬から純鉄製造は困難でああった。

それは砂鉄精錬には2000度という高い温度が必要だからだ。

その鍵は耐火煉瓦にあった。

耐熱性煉瓦で炉を試行錯誤して砂鉄からの精錬に成功した。

砂鉄を純鉄にする技術を開発した。

設立の最初から、ユニークな技術を志向する経営であった。

当初の顧客は神戸製鋼や日本ニッケルであった。

砂鉄は青森で調達していた。

同社の純鉄は優良品との評判が高かったようである。

戦後は日本橋に本社を移し報国製鉄として再スタートした。

純鉄月産70トンレベル。

これは戦前の半分の水準からスタートした日本電解製鉄所や岡谷鋼機が株主であった。

戦後すぐに経営のフォーカスを鋳物とした。

-時代の寵児となる! チタンの時代を自力で切り開く-

新材料志向が強く、1950年にはチタライト製造に成功。

この新製品でチタン鉱石を置き換えようとした。

1950年は三徳工業(川越)を合併。

三徳は青森下北に砂鉄鉱石の権益を有していたためだ。

1951年に国策会社の日本チタニウムが操業を開始する。

同社は原料供給を一手に引き受ける。

これが大当たり。

躍進する。

昭和26年の純利益は数百万円。

わずか1年後に5000万円の利益になる。

株価が暴騰。八幡製鉄が買い占め。富国生命が大量取得。

日本のチタン産業の黎明期を新技術で支えた。

-まさかの破綻劇-

同社は無理な増産をしたが、1953年には鉄鋼不況。

まさかの手形不渡りで破綻してしまう。

1953年同社は上場廃止となった。

再上場(店頭登録)は1981年となった。

破綻を反省して、その後の同社は無借金体制を貫いた。

下請けであった。

つまり、鉄鋼大手5社と重電大手がユーザーであった。

従業員150名。売上15億円で純利益1億円程度であった。

シームレスパイプ用工具が稼ぎ頭であった。

1983年は大手顧客の住友金属からのシームレスパイプ工具の値下げ要請、大幅減益となった。

1985年から電機メーカ向けに受託圧延加工を請け負う。

これが好調であった。

1986年半導体向けが立ち上がる。日本光学(ニコン)と提携。

しかし、その関係は短期で解消される。

半導体装置向けは一朝一夕には開発ができなかったからだ。

技術の蓄積には時間がかかったからだ。

1988年シームレスからの脱却を志す。

耐熱、対磨耗などの鋳鉄品を中心に新素材を自力で開発を進めていく。

ただし、収支はトントンであった。

同年、開発スタッフを雇用する。

また、X線分析装置などの開発に必要な検査分析機器を購入した。

ニコン向け中心に精密鋳造部品が1990年から売上を牽引するようになった。

開発スタッフ1988年雇用。検査用機器の購入。営業本部の設立。

人、金、物を揃え、我慢に我慢を重ねた。

それでも、大手との取引より小口取引、直取引を志向するのは勇気がいる決断であって、2003年まで待たなければならなかった。

営業と開発が真に一体化するまでに10年。

開発がものになるまでに10年。

その歴史があって、今の新報国製鉄の姿がある。

10年というタームで会社を見よう。

頑張っているかどうかは数字だけではなくて、その会社の態度で評価しよう。

読者のみなさま、最後の最後まで、お疲れ様でした。

- あとがき -

名を残す。

わたしも、独立をしたばかり。大手証券や大手金融機関にいた時は楽でした。

独立して、どこかの傘下に入るのは楽です。

でも、わたしたちは、自分自身でこのプラットフォームをつくりたい。

地道にわたしたちのファンをひとりひとり作りたい。

そのとき、この銘柄に出会って、自分自身、衝撃を受けた。

楽な方向に流れる自分は嫌い。

お金がなくても、生活が厳しくても、

書きたいことを堂々と書く自分が好きです。

軋轢を気にしないで、やりたいことをやろう。

本当にやりたいことだけをやる人生を全うしよう。

そうわたしが決意したのは、

同社の破綻の歴史、困難な歴史を振り返ったからだ。

破綻しても、同社は歴史に名を残しました。

名を - 生きた痕跡を残した。

戦前は砂金から純鉄を初めて精錬したことで。

名を残した。戦後はチタン白をはじめて生産した。

そして、いま、21世紀に、ゼロ劣化、ゼロインバーを開発。

日本の宇宙産業を支える。

何が大切だったのだろうか。

もちろん、高い目標や志であった。

カネの解決ではなく、工夫の解決を。

汗の結晶で歴史に痕跡を残す。

社員を大切に。

開発を怠るな。

営業は足で稼げ。

開発と営業をフラットな関係にせよ。

諦めるな。

困難な道こそ地道。

繰り返します。

最後までご覧下さり、ありがとうございました。

山本 潤 みんなの運用会議 議長

みんなの運用会議:https://double-growth.com

NPOイノベーターズフォーラム理事。

メルマガ「億の近道」執筆17年間継続。

1997-2003年年金運用の時代は1000億円の運用でフランク・ラッセル社調べ上位1%の成績を達成しました。

その後、2004年から2017年5月までの14年間、日本株ロング・ショート戦略ファンドマネジャー。

みんなの運用会議では、自分のおカネを10年100倍の資産運用を目指している。

コロンビア大学大学院修了。

法哲学・電気工学・数学の3つの修士号を持っています。

(社会人学生として数学科博士後期課程在籍中)

(情報提供を目的にしており内容を保証したわけではありません。投資に関しては御自身の責任と判断で願います。万が一、事実と異なる内容により、読者の皆様が損失を被っても筆者および発行者は一切の責任を負いません。)