~あなたの場合はこう考えよう~

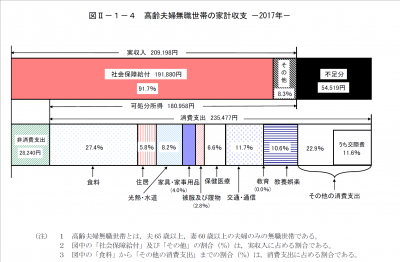

金融庁市場ワーキンググループの報告書で話題となった「2,000万円不足」というのは、総務省の家計調査(2017年)で高齢夫婦無職世帯の家計収支が平均で月5.5万円赤字なので、単純に20年で約1,300万円、30年で約2,000万円の金融資産の取り崩しが必要であると述べたものである。

そもそも元のデータとなっている家計調査とは、全国で9,000世帯を偏りのないようにサンプル調査し、分析しているものである。そこでの高齢夫婦無職世帯の平均という事なので、全国での数字を一括で平均算出をしていることから、都市圏に住む人にも、郊外に住む人にもどちらにも一生活者の実感としては、平均値では現実感のない数字になっていることが推察される。

そこで、今回は全国平均値ではなく個々人のリアルな実感のある数字になるように少し考えてみたい。

まずは収入をみてみよう。

ここでは年金である社会保障給付が191,880円が平均である。年金をもらっている人は夫婦2人でこれだけの年金をもらっているであろうか?少し計算してほしい。

これ以上もらっているにしても、これ以下しかもらっていないにしても、現在の年金収入を確認するだけで平均値からどれほどかけ離れているかが理解できるだろう。

また、収入には約13,000円ほど勤労、事業収入があるのが平均となっているが、無職世帯なのだから多くの世帯ではこの収入は無いのではないだろうか?

今度は支出を確認しよう。

最大の支出は食料費となっており、64,444円となっている。筆者はFPとして日々様々な家計の相談に乗っているが、こうした食料費などは本当に世帯によって千差万別である。

ここでも恐らく2~3万円の世帯から20万円を超える世帯まで幅広く存在するのだと思う。

ここでも平均で議論するのではなく「あなた」の家計についてぜひ考えてみてほしい。

次に住居費を確認する。

住居費は平均13,656円である。

これは私を含め実感値と大きくかけ離れるのではないだろうか?

原因は賃貸であれば単純に住居費として計算されるが、持ち家であればその住居費はほとんどかからないという前提で計算されていることにある。

つまり、家計調査でサンプルとなっている60歳以上の高齢世帯は持ち家率が90%を超えているので、ほとんど賃貸物件に居住している世帯の数字はこの平均には反映されていないのである。

仮に65歳を超えて賃貸物件に住んでいる人は、この平均値からは大きく乖離すると思われるし、それも東京近郊と地方ではあまりにも大きな差があるはずだ。

ということで、これまで述べてきたとおり、家計調査の平均値で語ることは報告書としては一定の意味があるのかもしれないが、「あなた」の状況を考えるのには何の意味もない。

今回の報告書の件をよく考えてみると、筆者がwebを観ている限りにおいては、話題にしていた層は40代~50代の人々だったのではないだろうか?

なぜなら既に60歳以上の方々は実際に年金を受取り、現在生活をしているので、家計調査を見るまでもなく年金生活者としてのリアルな実感があるはずである。

その人々が架空の平均の話で語られる文脈に反応する必要はないのではないか。

そして若年層である20代や30代は、まだまだ老後の生活など想像もつかないし、ある意味で公的年金に対する期待値も高くない世代なので、こちらもあまり真剣に腹を立てるところまでいかないのではないだろうか。

40代~50代の方々は、ある程度長期間公的年金を納めてきている人々である。またその一方で自分たちの老後の生活イメージというものが決してリアルに感じられるようにもなっていない。この漠然とした不安感が今回の怒りの真の原因ではないかと思う。

では、今回の報告書の件で不安を感じたり、怒りを感じた方々はどのようにしたら良いのだろうか?

答えは「見える化」である。

漠然とした不安は「見える化、可視化」されることで具体的な課題に転換することができる。つまり「老後にいくら年金がもらえて、いくら使っていくのかがわからない」「結果として老後のお金が足りるのかどうかわからない」という状態を「老後は〇円年金がもらえて、〇円使う予定なので、〇円資産を持っていれば足りる(あるいは足りない)」という事を明らかにすることである。

そのうえで、足りるのであれば安心できるし、足りないのであればそれは具体的にいくら足りないのかが明らかであるために、具体的な課題として時間をかけて取り組むことができる。

具体的に作業してみよう。

まず、自分の将来の年金支給額はねんきんネットを見ればわかる。ねんきんネットのログインには最初登録が必要だが、その登録情報は毎年届く年金定期便に書かれている。

50歳以上の人は年金定期便に年金支給額が推計されているので、その数字を把握することでもよいだろう。50歳未満の人はねんきんネットの中の年金試算(簡易版)で概ねの推計額を知ることができる。

当然、結婚している世帯であれば夫婦2人の年金額が重要であるので、それぞれログインして把握した推計額を合計して世帯の年金収入を把握することが最初の一歩である。

収入がわかれば、次は支出である。こちらは簡便法として老後の支出を現在の支出の7割と仮定することで計算できます。これは各種アンケートから老後の生活が現役生活最後の支出の7割程度であるという回答が多いことから簡便法とする。

通常老後は教育費や住宅ローンの支払いは終わっていると思いますので、その支出項目は除いたうえで7掛けで良い。

人によって、住宅ローンの支払いが老後も残りそう、教育費も退職後もかかりそうという事情があれば、それは考慮する必要がある。

あなたが老後に必要な額=あなたの年金の推計額―あなたの生活費の推計額×30年

であなたの老後2,000万円問題が明らかになるはずだ。

例えば、

夫婦の年金の推計額(20万円)-現在の生活費(30万円)×0.7=-1万円

月額1万円の赤字30年分=360万円

という具合である。

これを65歳時点で保有していれば良いのではないか?という推計が成り立つ。

ちなみにこの数字は筆者の現時点での推計額である。

概ねこのぐらいの金額は用意できると思うので、「わたし」の場合は360万円問題(にはならない)という事である。

株式会社マネーライフプランニング

代表取締役 小屋 洋一

(情報提供を目的にしており内容を保証したわけではありません。投資に関しては御自身の責任と判断で願います。万が一、事実と異なる内容により、読者の皆様が損失を被っても筆者および発行者は一切の責任を負いません。)

無料で資産運用の相談をしてみたい方はコチラ

↓

http://abvom.biz/brd/archives/ahwxrr.html

具体的な老後資金のプランニングをしたい方はこちら

↓(8月はあと先着1名様のみ受付可能です)

http://abvom.biz/brd/archives/oqjjbm.html

■小屋洋一の資産運用メール講座■

資産運用についてメール講座で学びませんか?

これまで300人以上にアドバイスしてきた資産運用のプロ、小屋洋一が、

資産運用で成功する人と失敗する人の違いをお教えします。

詳しくは http://mlplanning.co.jp/mail/